车主们都知道,爱车上路前要买车险,但很多车主“闭着眼睛”买保险。买完后连自己都不知道,到底买了哪些车险产品,保障范围是什么,正确的理赔流程是什么,有什么理赔误区应该避开?因此,在车辆发生事故后,遭遇车险理赔难题,亦不足为奇。为了在车辆出险后及时便捷地拿到保险赔款,建议广大车主朋友,抽出宝贵的时间了解车险理赔知识,切实保障自身利益。

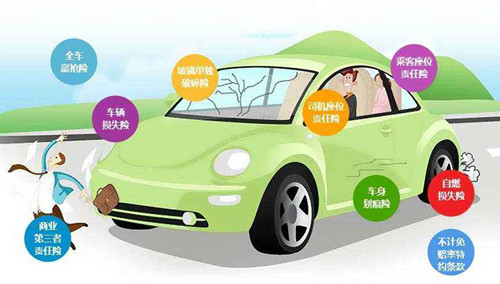

机动车辆保险,简称车险。它是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种保险,包括交强险与商业险两种。

商业险又分为主险与附加险两类。主险包括车辆损失险、第三者责任险、车上人员责任险、全车盗抢险四种,车主可视需求选择性投保;附加险包括玻璃单独破碎险、自燃损失险等多种,附加险不可以单独投保,要购买附加险,必须先购买主险。

1.车险理赔范围

车主购买的车险产品不同,理赔的范围是不一样的,以常见的主险及附加险为例:第三者责任险

第三者责任险的保障责任是:被保险人或其允许的驾驶人在使用保险车辆过程中发生意外事故,致使第三者遭受人身伤亡或财产直接损毁,依法应当由被保险人承担的经济赔偿责任,保险人依照《道路交通事故处理办法》和保险合同的规定负责赔偿。

根据理赔实践,建议车主综合考虑当地的经济发展水平及各省市每年发布的《道路交通事故人身损害赔偿标准》等,合理配置第三者责任险的理赔限额,一线城市最好在150万元以上,其他城市最好在100万元左右。车辆损失险

车辆损失险是车险中用途最广泛的险种。其保险责任是:被保险人或其允许的驾驶员在使用保险车辆的过程中,由于自然灾害或意外事故造成的车辆损失,由保险公司负责赔偿。

建议新司机与违章较多司机驾驶的车辆、配件零整比较高的车辆,如奔驰、宝马、沃尔沃、雷克萨斯等,配置车辆损失险。不计免赔险不计免赔险的保障责任是:经特别约定,发生保险事故后,按照对应投保的主险条款规定的免赔率计算的、应当由被保险人自行承担的免赔金额部分,保险公司会在责任限额内负责赔偿。

不计免赔险可将车主应承担的责任最大程度上转嫁给保险公司,建议车主在购买主险的前提下投保此附加险。

2.车险理赔流程

车主在行车过程中一旦发生事故,需要及时启动车辆理赔程序。有些新手司机由于不清楚正确的理赔流程,导致没有及时获得应有的赔偿。一般来说,车险理赔的流程主要分为以下四个步骤:报案——定损——修车——索赔。

第一步:报案

发生事故后,应妥善保护好现场,在48小时内向保险公司报案,如实陈述事故发生经过,并提供保险单,待保险公司查勘人员到现场查勘,还需填写《出险通知书》。如发生多方事故或涉及人伤、物损的事故还应报警处理。

第二步:定损

保险公司接到报案后,会对车辆进行定损,与被保险人一起协商确定修理工时费及材 料费。如无法达成一致,可以申请物价部门或保险公估公司进行鉴定。

第三步:修车

车主可自行选择具有维修资质或熟悉的修理厂维修,也可以到保险公司的合作救援点进行维修,保险公司与维修厂共同完成损失鉴定工作。受损车辆的定损维修以修复为准。

第四步:索赔

车辆修复后,车主应保存好修理发票,同时提供其他必要材料向保险公司索赔。如果涉及多方责任的,应提供交警责任认定书、调解书;涉及人身伤亡事故的,还应提供伤者诊断证明(县级以上医院)、治疗费发票等必要的证明单证,并递交完整资料,进行索赔。

3.车险理赔误区

买车险是为了在车辆出险时得到一份保障,以下理赔误区希望车主朋友尽量避开。不计免赔险可全赔?

有的车主以为投保了不计免赔险,就可以获得全额赔偿。实际上,不计免赔险也有几不赔,如加扣免赔率、某些特定事故的免赔率等。

买“全险”就能全赔?许多车主以为买了“全险”,爱车就有了全面的保障。实际上,“全险”只是人们习惯性的叫法,保险公司并无“全险”这种产品。车险的种类非常多,其赔付范围要看产品的保障责任。撞伤人怕麻烦认全责有的车主认为反正有保险公司赔付,事故中的责任认定并不重要。实际上,保险公司的理赔依据是交警出具的责任认定书。对于第三者责任险,保险公司根据车主承担的责任轻重,制定不同的赔付比例。在责任认定中,车主一定要明确责任。撞伤人之后,不要怕麻烦或者出于人道主义,对责任大包大揽。先修理后报案有的车主在车辆出险后不是立刻向保险公司报案,而是先修车,修完车后再找保险公司报销费用,其实这样颠倒次序,可能会对顺利理赔造成障碍。因为在实际理赔时,如果保险公司认为修理费用高出定损的费用,差额部分将有可能由车主自己承担。